人気の生命保険を比較ランキングで詳しくご紹介!

生命保険比較ランキングでは、生命保険の基礎知識や商品の選び方などを詳しく解説しています。

また、たくさんある生命保険の中から、人気の高いおすすめの商品を比較やランキング形式で紹介しているので、保険選びの参考にしてみてください。

もしもの場合に備えて、残された大切な家族の経済的負担を減らすためにも、死亡保障のついた生命保険に加入しておくことは大切です。

保険のお役立ち特集

【目次】

生命保険の資料請求ランキング

生命保険を選ぶにあたって、ここではインターネットで資料請求ができる人気の生命保険商品をランキング形式でご紹介しています。自分のライフステージに合った保障内容や保険会社ごとの独自の特約等、保険商品を知ることが大切です。また、人気の保険商品の資料請求を行い自分なりに商品内容を見比べてしっかりとした知識を付けることも合わせておすすめします。まずは保険商品の違いを検討してみましょう!!

家族のお守りは、損保ジャパン日本興亜ひまわり生命保険が販売する収入保障保険です。万が一の場合も、給料のように毎月一定額の保険金を受け取れるのが特徴です。三大疾病の場合に保険料振込が免除になる特約はもちろん、三大疾病になった場合に毎月一定額を2年間受け取れる特定疾病収入保障特約も用意されています。だんだん保険料が安くなる逓減払込方式を採用しているのも魅力。さらに非喫煙で健康な人なら保険料が割安になるのでおすすめです。

| 口コミ・評判 | 保険期間 | 払込期間 | 保険タイプ |

|---|---|---|---|

| 40~80歳 | 保険期間と同じ | 収入保障 |

ファインセーブは、オリックス生命保険から販売されている掛け捨てタイプの定期保険です。解約返戻金をなくし、保障をシンプルにした分、保険料が安く抑えられています。最低限の保障は欲しいけど、毎月の経済的負担はできるだけ抑えたい人におすすめです。重い障害状態になった場合、以後の保険料が免除となるので安心です。

| 口コミ・評判 | 保険期間 | 払込期間 | 保険タイプ |

|---|---|---|---|

| 定期 | 10年 | 掛け捨て型 |

E-終身は、AIG富士生命が提供する終身タイプの生命保険です。低解約返戻型のため、毎月の保険料は割安です。また、払込期間満了後に解約した場合は他社に比べて返戻率が高いため、より多くの資金を貯めることが可能です。さらに、払込期間満了後は年金受取や介護保障にも移行できるため、将来の生活資金や老後に備えて柔軟に対応できるのも人気の理由となっています。

| 口コミ・評判 | 保険期間 | 払込期間 | 保険タイプ |

|---|---|---|---|

| 終身 | 最高65歳まで | 積立型 |

生命保険の人気面談ランキング

生命保険を契約するにあたって、ネット完結型ではなく直接保険の専門家に聞きたいことをきちんと確認することが重要です。生命保険は「人生で家の次に高い買い物」と言われるくらいのお金を保険料として支払うことになります。しかし、いざという時には家族を支えてくれる大事なものになります。自分の調べた知識では分からないような専門的な特約や各社のアフターサービスの違いなどを直接の面談でしっかりと確認し、納得のいく保険契約にすることがリスクヘッジへの第一歩です。ここでは人気の面談系サービスをランキング形式でご紹介しています。無料で面談ができるので試してみてはいかがでしょうか!!

保険見直し本舗は、全国250以上の直営店舗を展開し契約実績は100万件を超えている業界大手の来店型保険ショップです。店舗への訪問が難しい方には自宅への訪問サービスも行っています。取扱保険会社数は40社以上を誇り、保険のプロが各社を比較しながら最適な保障プランを提案してくれます。

| 口コミ・評判 | 特徴 | サービスエリア |

|---|---|---|

| 契約実績100万件超を誇る規模&実績トップクラス | 全国 |

保険マンモスは、生命保険に関する豊富な情報と提携したプロのFPによる無料保険面談を提供しています。担当してくれるFPは、実務経験5年以上に加えて、金融サービスのプロフェッショナル基準であるMDRTを満たしたプロの専門家です。生命保険と金融知識を兼ね備えた専門性の高い保険アドバイスがもらえます。また、イエローカード制を利用すれば、無料で担当者を変更できるので安心です。

| 口コミ・評判 | 特徴 | サービスエリア |

|---|---|---|

| 金融サービスのプロがアドバイスをくれる確かな実績 | 全国 |

保険GATEは、プロのファイナンシャルプランナーによる無料保険相談が受けられる紹介サイトです。利用者からの評判が高く、満足度は90%以上を超えている高い実績が魅力です。提携しているFPにはペナルティー制度も用意しているので、利用者は安心して相談を受けることが可能です。今ならキャッシュバックやギフト券プレゼントのキャンペーンを利用できます。

| 口コミ・評判 | 特徴 | サービスエリア |

|---|---|---|

| 顧客満足度90%以上の質の高いサービスが魅力 | 全国 |

保険面談・保険ショップ・保険会社の違い

| 項目 | 保険面談 | 保険ショップ | 保険会社 |

|---|---|---|---|

| 担当者 | FP | 店舗スタッフ | 生保レディ・営業マン |

| 経験・キャリア | 実務経験者を厳選 | 新人からベテランまで多岐に渡る | 新人からベテランまで多岐に渡る |

| 取扱保険会社数 | 複数社 | 複数社 | 自社 |

| 相談場所 | 自宅、職場、カフェなど | 店舗 | 自宅、職場、カフェなど |

| おすすめな人 | ・しっかりと相談したい人 ・育児や介護が忙しく自宅でゆっくり相談したい人 |

気軽に相談したい人 | 既に加入したい商品が決まっている人 |

以上のように、面談や保険ショップでは複数の保険会社の商品を組み合わせて最適な保障をかけることができることから近年人気があります。

各社の商品を比較しながら提案してくれるので、加入者側も商品の特徴を理解しながら納得して加入できるのも魅力です。

また、品質管理が行き届いている会社が多く、強引な勧誘や偏った提案をされることが少ないため安心です。

特に保険面談なら時間や場所が柔軟に選べるため、忙しい人や店舗まで足を運べない人でも職場や自宅などで提案してもらうことができます。

保険の見直しや新規契約を検討している人は、3つのうちから自分に合ったサービスを選ぶと良いでしょう。

生命保険について

日本人の8割以上が加入していると言われている生命保険ですが、その仕組みはどのようになっているのでしょうか。

生命保険とは、もともと大規模な災害・天災に備えるための保険であり、加入者の相互補助による生活保障を目的として設立されています。

多数の人が公平に保険料を出し合うことによって加入者共有の財産を作り出し、もしものことが起こった際に助け合う精神で構成されています。

利益目的というよりも、万が一の場合の保障という位置付けです。

似たような仕組みとして貯蓄が挙げられますが、貯蓄は不測の事態が起こったとしてもそれまで積み立てていた資金分しか下ろすことができませんが、生命保険なら、万が一の備えとして共有の財産から助け合うことが出来ます。

近年の生命保険は、死亡した際の死亡保障以外にも、病気や怪我による入院手術費用などに備える医療保障や老後の生活に備える老後保障などその範囲は広がっており、主契約や特約といった条件で付加させることであらゆるリスクに備えることができます。

生命保険の必要性

20代や30代といった若い世代にとっては「生命保険って必要なの?」という疑問を抱いている方も少なくありません。

生命保険というと、40代以上の健康に不安を抱えている方向けの商品と思いがちですが、すでに健康不安を抱えている方は保険料が高額となったり契約そのものを断れる可能性が高いため、健康なうちに安い保険料で加入しておくべきです。

とは言え、20代の独身では生命保険の必要性・重要性を感じていない方が多いのも事実です。

家族がいる方は、自分が怪我や病気で働くことが出来なくなってしまった場合や死亡してしまった場合、家族の生活を保障するために生命保険は必須と言えます。

独身であっても、周囲に迷惑をかけないよう最低限お葬式代をまかなえる程度の保険金で加入している人も少なくありません。

生命保険に加入しておけば、家族全員の生活を守ることが可能であり、生活水準を落とさず子供にも十分な教育を受けさせることが可能となります。家族の生活を守るため、生命保険は非常に重要です。

生命保険の加入状況

生命保険には死亡保障、医療保障、個人年金などさまざまな商品があります。生命保険に加入する時にはどういう商品に入るか、どれくらいの保障にすればいいかなど悩んでしまいますよね。

そのようなときに、みんなどのくらいの生命保険に入っているのか、保障はいくらにしているのかという加入状況をチェックすることで、生命保険に加入するときの一つの目安になるのではないでしょうか。

生命保険の加入率や平均保険金額、保険料などについては公益財団法人である生命保険文化センターが調査したデータがありますのでここではそのデータを参考に生命保険の加入状況をご紹介します。

万が一の死亡保障の生命保険の加入状況

生命保険全体の世帯加入率は全体で89.2%となっているので、10世帯中9世帯が何かしらの生命保険に加入していることがわかります。

また、一世帯あたりの加入件数は平均で3.8件となっています。

年齢別の生命保険加入率は、男女とも20代では50%程度なのに対し、30代では80%となっているので、20代~30代にかけて多くの方が生命保険に加入していることがわかります。

次に、生命保険の加入金額(死亡保障)は、女性は平均900万円、男性は平均2000万円となったおり、男性が女性の倍以上の死亡保障に加入いることがわかります。

医療保障の加入状況

医療保障の世帯加入率は91.7%ととても高くなっています。

けがや病気で入院したときの備えの医療保障は、世帯主、配偶者、子供とすべての方に当てはまるリスクなので加入率が高くなるのでしょう。

一日に給付される入院給付金額は世帯主で日額の10000円前後、妻や子供は5000~8000円ほどとなっています。

がんに特化したがん保険の加入率は60.7%となっているのでがん保険もニーズの高い生命保険といえるでしょう。

このような加入状況からみて、世帯主に万が一のことがあったときに備えて生命保険に加入している方が多いことがわかります。

医療保険はほとんどの方が加入していますし、がん保険はがんにのみ特化した生命保険にもかかわらず多くの方が加入しています。

このような加入状況を参考にしてご自身がどのような生命保険に加入すればいいか検討してみるといいでしょう。

生命保険の加入目的を明確化する

生命保険は、死亡または高度障害の際に保険金を受け取ることができる商品として、多くの世帯で加入されています。

生命保険は、死亡または高度障害の際に保険金を受け取ることができる商品として、多くの世帯で加入されています。

残された家族を経済面で路頭に迷わせないよう、過不足のない保障内容で加入しておくことが重要です。

また、最近は生命保険も多様化しており、貯蓄タイプや女性タイプまたは持病があっても加入できるタイプなど、様々なニーズに対応した商品が各社から販売されています。

貯蓄や老後の資金に備えたい人は積立保険が適していたり、できるだけ保険料を安く抑えたい人は定期保険が向いていたりするなど、目的によって最適な商品は異なってきます。

よって、まず生命保険の種類を理解して加入目的を明確化し、自分が求める商品を効率よく探していきましょう。

| 終身保険 | 保障が一生涯続き、資産運用にも最適 |

|---|---|

| 定期保険 | 保障期間が制限される分、保険料がおトク |

| 積立保険 | 貯蓄と死亡保障を同時に備えることが可能 |

| 医療保険 | 手術・入院費をカバーしてくれるから治療に専念できる |

| がん保険 | がんに特化している分、充実の保障が受けられる |

| 持病保険 | 持病があっても加入可能な生命保険 |

| 女性保険 | 女性特有の病気を手厚く保障してくれる安心な商品 |

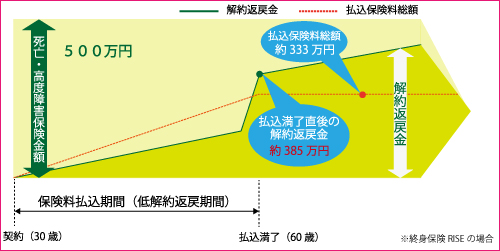

貯蓄なら低解約返戻金型の生命保険がおすすめ

積立型の生命保険なら万が一のリスクに備えながら貯蓄していくことが可能です。

銀行の預金口座に預けてもほとんど利子がつかず、また自由に引き出せることからなかなかお金が貯まらないという人も多いのではないでしょうか。

そんな人でも積立型の生命保険に加入しておけば、払い込んだ保険料以上のお金を将来受け取ることが可能なため、老後にまとまった資金を貯めることが可能となります。

積立型でも低解約返戻金型は、保険料払込期間中に解約した場合の返戻率を抑えることで割安な保険料を実現し、日々の負担を軽減しながら貯蓄できるのでおすすめです。

掛け捨てタイプと異なり払った保険料が無駄にならないので、死亡保障をかけながら着実にお金を貯めていけることです。

ただし、保険料払込期間中に解約すると元本割れしてしまうため、保険料は最後まで払い込むことを前提に加入することが重要です。

生命保険見直しの時期・タイミング

生命保険は加入したら終わりではなく、ライフステージに合わせて定期的に見直していく必要があります。

必ずしも契約内容の変更が必要というわけではありませんが、ライフステージごとに必要な保障額は大きく異なってきます。

過不足のない適切な保障に加入して、無駄な支出を抑えつつ残された家族が困らないよう保険も定期的にメンテナンスを行っていきましょう。

就職

就職を機に親から経済的独立を図るこの時期は、保護者の契約で加入していた保険も自分で加入する時期となります。

ただし、独身である場合は守るべき家族もいないため、200万円程度の葬式代など最低限の保障で十分です。

その代わり、医療保険には充実した内容で一生涯保障が継続する終身タイプで加入しておくと、年齢が若く毎月の保険料が抑えられるため、後々の負担を減らすことが可能です。

結婚

結婚すると守るべき家族ができるので、生命保険の必要性が一層高まってくる時期となり、保険の見直しが望ましい時期となります。

ただし、配偶者が専業主婦か共働きかで必要な保障額も異なってくるため、貯蓄や家計をもとに夫婦でじっくりと相談することをおすすめします。

共働きの場合は、独身時代のようにお互いの葬式費用に備える程度でも十分ですが、妻が専業主婦の場合はお葬式・お墓代に生活費を上乗せして加入しておきましょう。

またこの時期はお互いが加入している保険の内容を精査し、保障内容や受取人などに無駄や不備がないか確認しておくことが重要です。

出産

家族が増えたら従来の生活費に加えて養育費なども発生してくるため、残された家族が経済的に困窮しないよう生命保険はしっかりと備えておきましょう。

これから大学を卒業するまでに必要な教育費は全て公立に通ったとしても総額1000万円以上は必要になってくるため、生命保険の重要性が非常に高くなる時期となります。

ただし、遺族年金など公的な保障もあるので、国の補助と生活費・養育費などを含めて総合的に必要な保障額を算定するよう心がけましょう。

養育費は子供が独立するまでの限定的な支出となるため、この期間は保険料が安い掛け捨てタイプの定期保険で備えるのが負担も少なくおすすめです。

また、教育資金を学資保険で備える場合は、出産後なるべく早く加入するほうが保険料も安くて月々の負担が軽くなることを知っておきましょう。

マイホーム購入

子ども誕生した時期は賃貸住宅からマイホームへと住み替える人が多い傾向にありますが、家を購入する際に住宅ローンを借りて団信(団体信用生命保険)に加入した際は生命保険の見直しが必要となります。

団信は、契約者が住宅ローンの返済途中で万が一死亡した際は、以後の返済が免除される保険です。

団信に加入している場合は、残された家族がローン返済の支払に苦しむこともないため、その分の死亡保障額を削減できるかもしれません。

ただし、夫婦共同名義の住宅ローンの場合は、夫の住宅ローン残高は免除されても、妻名義分の返済額は残ってしまうため、妻の収入が少ない場合は返済を補う分の保障額が必要となってしまいます。

子供の独立

子どもが社会人になり経済的に独立すれば、これまでの生活費や教育費から解放されるので、生命保険を見直して無駄な分は削減していきましょう。

この時期は、妻に必要な死亡保障があれば十分であり、今までより保険料負担を大きく素さえられる可能性が高まります。

また、今後は老後に備えて積立可能な終身保険に加入することがおすすめとなります。

積立保険は保障が一生涯のうえ、保険料払込の満了後に解約すれば払い込んだ保険料以上の解約返戻金が受け取ることができるため、老後の生活資金に活用することも可能です。

また、死亡保険をカットできた分で医療保険に充実させることで、病気のリスクが高まる今後に備えることが可能です。

定年退職

定年退職の頃には、住宅ローンも完済し、子供も独立している頃になるため、死亡保障額は配偶者への保障や葬式費用程度で良いでしょう。

高額な死亡保障をかけるとすれば、相続税対策として備えるくらいとなります。

退職により収入も大きく減ってしまいますが、医療保険だけは継続して充実させておくことをおすすめします。

生活習慣病や介護などが切実な問題となってくる時期のため、この機会に医療事情を反映した内容であるか今一度見直してみましょう。

子供の教育資金はいくらかかるの?

生命保険は、自分に万が一のことが起こった時に備えて加入する保険で、特に一家の大黒柱で子供がいる親ならば、その後子供たちが教育を受けていくためにも教育費をまかなえる程度の保険金をかけておく必要があります。

また、昨今の世の中では学歴社会が謳われ、小さい頃から塾に行く子供も多く、教育費は年々増加傾向にあります。

では、実際のところ子供一人を育て上げるために教育費は合計でいくらかかるのでしょうか。

もちろん、習い事や塾などにも多額のお金がかかってしまいますが、今回は教育費の中でも特に学校の授業料などの学費に焦点を当てて表にまとめて解説していきます。

| 区分 | 公立 | 私立 |

|---|---|---|

| 幼稚園(3年間合計) | 66万円 | 161万円 |

| 小学校(6年間合計) | 182万円 | 881万円 |

| 中学校(3年間合計) | 137万円 | 383万円 |

| 高校(3年間合計) | 117万円 | 275万円 |

| 文系の大学(4年間合計) | 518万円 | 690万円 |

| 理系の大学(4年間合計) | 518万円 | 812万円 |

このように、当然ながら公立か私立かによっても大きく違いますし、大学に関しては文系か理系かでも大きな違いが出てきます。

仮に、全て公立の学校に通った場合でも、幼稚園から大学までの合計が1,020万円、全て私立の学校に通わせた場合には合計で2,512万円もかかってしまいます。

これらはあくまで平均的な数字ですが、どちらにせよ子供を育てるには多額の教育費がかかります。

万が一の事態が起こってしまっても、親として子供を立派に育て上げれるようにも生命保険に加入する必要性は非常に高いと言えるでしょう。

ネットで生命保険に加入するときの注意点

2008年に通販を使用した生命保険が登場したことがきっかけのようで最近では、インターネットで生命保険が販売されていることが当たり前のようになってきています。

2008年に通販を使用した生命保険が登場したことがきっかけのようで最近では、インターネットで生命保険が販売されていることが当たり前のようになってきています。

ネット型の生命保険は、インターネットで簡単に検索ができ、保険の内容がシンプルなので誰が見ても内容が理解しやすいように作られています。

ネットの生命保険は、従来のように営業マンから加入する生命保険よりも保険料が安いのが特徴となっています。

なぜ保険料が安いかというと、ネット上で手続きを行うため、営業マンや事務処理にかかるコストがかからないことが理由だと言われています。

ネットの生命保険には、インターネットのみでしか取り扱わないものと、ネットで検索した後、営業マンや代理店でも加入できる二つのパターンがあるようです。

また、ネット上で保障内容を自由に設計できる商品が主流となりますので、ネット型の生命保険は医療保険などの掛け捨て型の保険が多いです。

自分のタイミングで自由に生命保険を選べるのでとても魅力的に思えるかもしれませんが、保険の基礎知識がわかってないとその商品がどういうものなのか理解することは難しいですし、誰にも相談ができないので注意が必要です。

また、保障が複雑なものや学資保険などの貯蓄タイプの生命保険保険は取り扱っていない保険会社が多いので商品選択が少ないので、学資保険などの貯蓄タイプの生命保険に加入したい場合は、従来通り保険会社や代理店や保険ショップなどへ行かなければなりません。

事前に説明を受けたり、相談したりできないので契約のときの重要事項などの確認も画面上で確認しなければいけないので注意しましょう。

さらに、契約の時に入力ミスなどがあると保険契約がスムーズに進まない場合もあります。

このように、ネットの生命保険は誰でも簡単に契約ができるうえ保険料も安いので上記のような様々な注意点をしっかり把握したうえで加入するようにしましょう。

生命保険で賢く節税

生命保険に加入することで節税対策ができるということはご存知でしょうか?

生命保険に加入することで節税対策ができるということはご存知でしょうか?

生命保険に加入すると、毎年生命保険会社から生命保険料控除証明書というものが送られます。

会社員の方は毎年、年末調整の時にこの生命保険控除証明書を会社に提出されたことがあると思います。

この生命保険料控除で生命保険で賢く節税ができるので、この生命保険料控除を賢く利用をする方法をご紹介します。

生命保険料控除の制度は、平成24年に改正された制度で、生命保険を「生命保険」「介護医療保険」「個人年金保険」の3つのカテゴリーにわけ、それぞれの年間支払保険料に応じて、所得控除の額が設定してあります。

年間8万円以上の保険料を支払うと、所得から最大4万円が控除されるということになります。

これは、3つのカテゴリーそれぞれに適用されますので、所得控除は合計最大12万円となり、所得税率10%の場合なら、毎年1万2000円が節税できるのです。

更に、所得控除は地方自治体に納める住民税も所得控除の対象になり、合計最大7万円が控除の対象となります。

一般的な収入で住民税は10%の税率が適用された場合、住民税も毎年7000円節税できることになります。

これらは、住んでいる地域によって金額が異なる場合がありますので、実際どのくらい節税になるのかは事前に調べておくといいでしょう。

では、節税対策として生命保険に加入するとしたら、どのような保険に入ればいいのでしょうか。

まず、年間の保険料は8万円までに設定することをおすすめします。

なぜなら所得控除額は8万円以上は4万円と一定だからです。

また、生命保険の商品によって、医療保険や介護保障の商品は「介護医療保険」、死亡保障の商品は「生命保険」、個人年金保険は「個人年金保険」と分かれます。

生命保険に加入するときは、加入する商品がどのカテゴリーの控除対象となるのか、支払う年間保険料はいくらくらい控除を受けれるのかを把握しておくといいでしょう。

迷ったら保険のプロへ相談!

保険は複雑な仕組みとなっており、なかなか完璧に把握できている人は少数派ではないでしょうか。

保険は複雑な仕組みとなっており、なかなか完璧に把握できている人は少数派ではないでしょうか。

難しく感じたら1人で悩まず、無料の保険相談を利用することをおすすめします。

以前は、生保レディなど外交員を通じて加入することが一般的でしたが、今では無料相談を利用して加入する人が急増しています。

保険相談のメリットは、自社商品しか扱えない生保レディに対し、数ある保険会社の中から最適な商品を組み合わせて良いとこどりで保障がかけられることです。

ファイナンシャルプランナー資格を保持するなど豊富な知識と経験を持ったプロが提案してくれるため自分にピッタリの保障へ加入できる可能性が高まります。

費用が一切無料なのは、面談者が保険を契約した際に保険会社から手数料を直接もらっているからです。

もちろん保険への加入が強制されるわけではないので、保険の新規契約・見直しを検討している人は一度相談してみると良いでしょう。